最近,持续下跌的猪肉价,引发大家关注。

据农业农村部监测数据,自3月下旬起,全国生猪主流出栏均价跌破5元/斤关口,当前多地生猪价格在4.5—5元/斤区间低位运行。

回想2021年,当时非洲猪瘟后遗症未退,全国外三元生猪均价一度高达18.4元/斤。

不到5年时间,猪价跌了超70%。

在此背景下,中国最大的生猪养殖企业牧原股份,近期发布了2025年财报。

财报显示,2025年企业实现营业收入1,441.45亿元,同比增长4.49%;净利润154.87亿元,同比下降13.39%。

毫无疑问,猪价的下滑,已经给牧原股份,带来了实质上的业绩影响。

拆解来看,这又将给这家猪肉巨头,带来何种更深的影响?

先回到问题的核心,此轮猪价为什么会“崩”?

供给端来看,2021年后,国内生猪出栏数量整体提升。据国家统计局,2025年,全国生猪出栏71,973万头,较上年增长2.4%。

同期,猪肉产量5938万吨,增长4.1%,产量创历史新高。

来源:企业财报

与此同时,能繁母猪存栏量在2025年上半年始终处于调控区间上限,意味着市场上“待投产”的产能依然充沛。

因此,供给端看,这相对顽固。

从需求端看,虽然这种变化更难察觉,但方向也已经确定。

随着消费结构的悄然迁移,牛肉、鸡肉、水产等多元替代,正在慢慢收窄猪肉的份额。

根据《中国农业展望报告(2024—2033)》预判:未来十年,猪肉等红肉消费量预计下降。

供过于求,这好比一家工厂,产线一刻不停往外出货,但下游仓库早已堆满,经销商开始压价,供给过剩的逻辑,最终都会压向价格这一个出口。

再来看牧原股份的表现。

财报显示,2025年,牧原出栏商品猪7798.1万头,同比增长19.1%;屠宰生猪2866.3万头,同比增长128.9%;实现营业收入1441.45亿元,较上年增加4.49%。

无论从出栏量还是屠宰量来看,这都是历史最高水平。

但2025年净利润154.87亿元同比下降13.39%

量在涨,收入在涨,利润却在跌,这组矛盾数字背后,毫无疑问受猪价严重影响了企业的盈利能力。

财报显示,2020年牧原股份养殖业务毛利率从高峰时期的62.09%,此后一路下滑至2025年的17.29%,同比再降3.64个百分点。

与此同时,根据农业农村部监测数据,2025年出栏生猪头均盈利为31元,较2024年减少了183元。

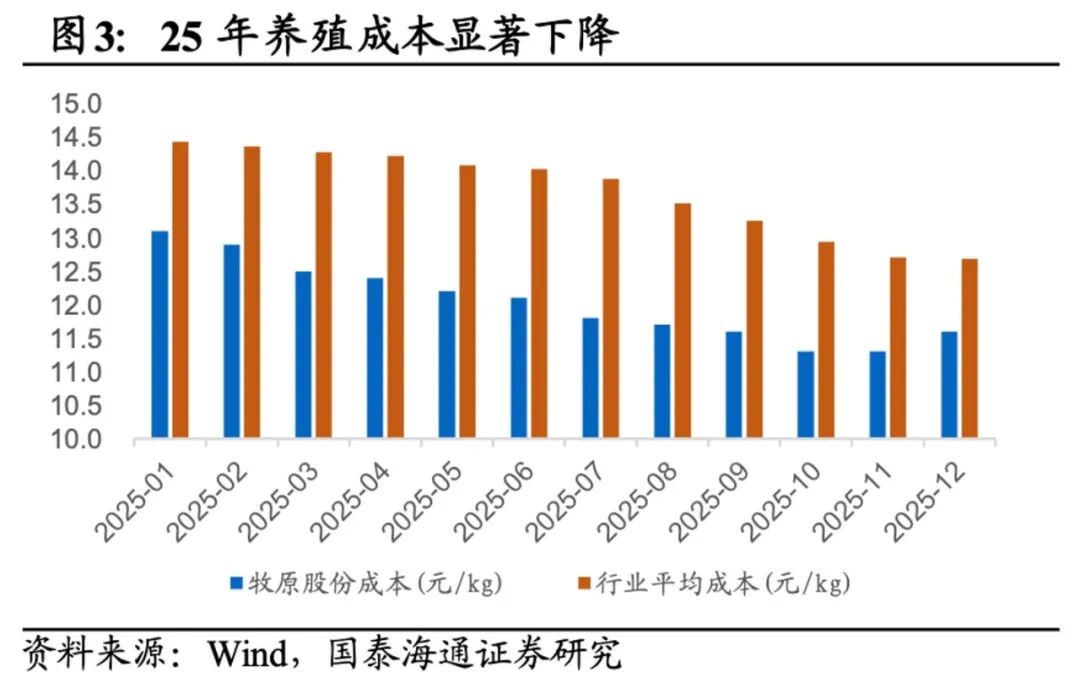

不过牧原股份这边唯一值得关注的亮点,是成本端的进展。

财报显示,牧原股份2025年全年生猪养殖完全成本约12元/公斤,较上年同期降低约2元/公斤。